一、我國電力發(fā)展與改革形勢分析

2020年我國經(jīng)濟總量首次突破100萬億元大關(guān),國內(nèi)生產(chǎn)總值達到1015986億元,比上年增長2.3%。

2020年,電力高質(zhì)量發(fā)展取得新進展。全國電力供需總體平衡,供需結(jié)構(gòu)持續(xù)優(yōu)化。全國全口徑發(fā)電裝機容量22億千瓦,非化石能源發(fā)電裝機容量合計9.8億千瓦,占比為44.8%,創(chuàng)歷史新高。全口徑發(fā)電量為7.62萬億千瓦時,可再生能源發(fā)電量達到2.2萬億千瓦時,占比28.8%。

2021年是“十四五”規(guī)劃開局之年,我國進入新發(fā)展階段。2021年我國經(jīng)濟將延續(xù)穩(wěn)健復(fù)蘇態(tài)勢,預(yù)計用電消費呈恢復(fù)性增長態(tài)勢,電力供需總體平衡。在2030年前碳達峰、2060年前碳中和的目標要求下,電力行業(yè)要保障電力安全可靠供應(yīng),加快清潔低碳轉(zhuǎn)型,實現(xiàn)碳減排目標。

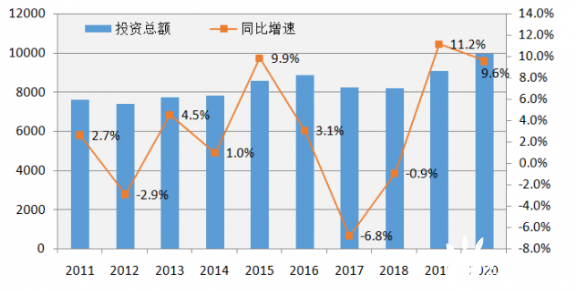

據(jù)國家能源局數(shù)據(jù)顯示,2020年全國電源基本建設(shè)投資完成5244億元,電網(wǎng)基本建設(shè)投資完成4699億元,兩項合計投資達到9943億元,同比增長9.6%。這是在2016~2018年投資接連收縮后的第二年增長。

表1 2011~2020年全國電力投資情況(單位:億元)

圖1 2011~2020年全國電力投資總量及增速情況(單位:億元,%)

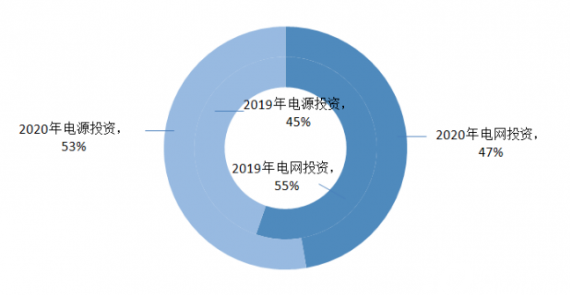

(二)電力投資結(jié)構(gòu)再次調(diào)整,網(wǎng)源投資差距繼續(xù)縮小

2020年全國電源基本建設(shè)投資占電力投資比重的53%,較上一年增加8個百分點;電網(wǎng)基本建設(shè)投資占電力投資的比重為47%,較上一年降低8個百分點。

圖2 2019年與2020年電網(wǎng)電源投資比重對比

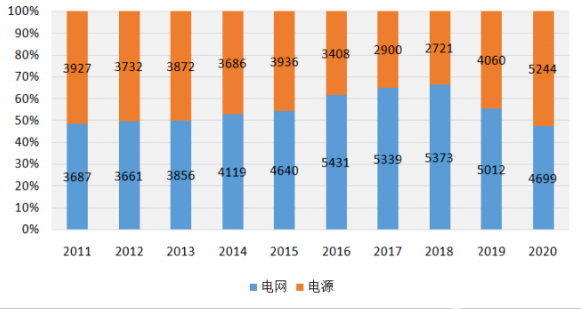

近十年來,電力投資結(jié)構(gòu)出現(xiàn)較大變化。“十二五”前三年電源投資雖略高于電網(wǎng)投資,但二者占比相當(dāng);自2014年起,電網(wǎng)投資持續(xù)增長,2018年電網(wǎng)投資接近電源投資近2倍,達到歷史峰值;2019年二者的差距縮小,為952億元,2020年二者的差距繼續(xù)縮到500余億元。

圖3 2011~2020年電網(wǎng)電源投資變化情況(單位:億元)

2020年全國電網(wǎng)基本建設(shè)投資完成4699億元,投資持續(xù)減少,同比降低6.2%,較2019年降低313億元,成為“十三五”期間最低投資額,與“十二五”末電網(wǎng)投資額相當(dāng)。回看近十年,電網(wǎng)投資呈現(xiàn)倒V形,“十二五”期間整體呈上升趨勢,“十三五”期間整體呈下降趨勢。

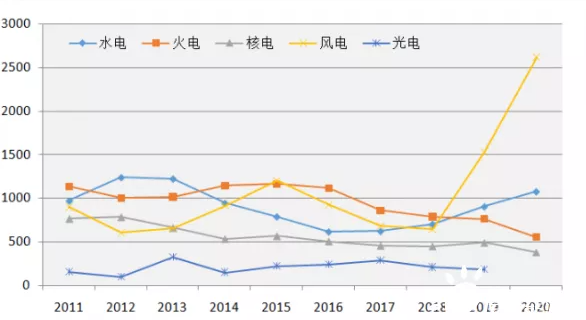

2020年全國電源基本建設(shè)投資完成5244億元,同比增長29.2%,可再生能源投資大幅上漲。其中,水電投資1077億元,同比增長19.0%;風(fēng)電投資2618億元,同比增長70.6%,投資受到2020年風(fēng)電光伏平價上網(wǎng)項目的拉動;火電投資553億元,同比下降27.3%,降幅進一步擴大,這與能源轉(zhuǎn)型、嚴控新增煤電投資政策及煤電投資回報下降關(guān)系較大;核電投資378億元,同比降低22.6%,成為近十年的最低水平,與2008年投資額同在400億元內(nèi)。

近十年來,電源投資結(jié)構(gòu)也出現(xiàn)明顯變化,其中,火電投資有五年占比排名第一,水電有二年占比第一,風(fēng)電有二年占比第一。2015年、2019年、2020年風(fēng)電投資分別為火電的1倍、2倍、4倍,2020年光電投資超過火電。

圖4 2011~2020年不同電源投資情況(單位:億元)

2021年,是我國實施“十四五”規(guī)劃開局之年、全面建設(shè)社會主義現(xiàn)代化國家新征程開啟之年。疫情變化和外部環(huán)境存在諸多不確定性,國內(nèi)外經(jīng)濟環(huán)境復(fù)雜,我國經(jīng)濟面臨轉(zhuǎn)型升級的重要任務(wù),能源發(fā)展也將進入關(guān)鍵期。

在上年低基數(shù)情況下,預(yù)計2021年全國電力供需總體平衡、局部地區(qū)高峰時段電力供應(yīng)偏緊甚至緊張。中電聯(lián)預(yù)測,2021年全社會用電量增速前高后低,全年增長6%~7%。針對2021年可能出現(xiàn)的電力供應(yīng)緊張情況,中電聯(lián)建議,切實落實國家關(guān)于煤炭的保供穩(wěn)價措施。密切跟蹤經(jīng)濟走勢、電力需求、天氣變化,合理安排電網(wǎng)運行方式,加強電網(wǎng)運行方式和電力電量平衡協(xié)調(diào)。

推動實現(xiàn)碳達峰、碳中和,能源是主戰(zhàn)場,電力是主力軍。電力行業(yè)將加速低碳轉(zhuǎn)型,推動煤電盡早達峰。

煤電碳排放是能源行業(yè)碳排放最大來源。電力結(jié)構(gòu)調(diào)整任重道遠,“十四五”期間亟需嚴控煤電總量、優(yōu)化布局,統(tǒng)籌有序推進煤電規(guī)劃實施。發(fā)揮電力系統(tǒng)煤電保底的支撐作用,同時,要繼續(xù)推進機組靈活性改造,加快煤電向電量和電力調(diào)節(jié)型電源轉(zhuǎn)換,實現(xiàn)煤電盡早達峰并在總量上盡快下降。

中央財經(jīng)委員會第九次會議提出,要構(gòu)建清潔低碳安全高效的能源體系,控制化石能源總量,著力提高利用效能,實施可再生能源替代行動,深化電力體制改革,構(gòu)建以新能源為主體的新型電力系統(tǒng)。

能源電力新增裝機將主要由可再生能源來實現(xiàn)。到“十四五”末,可再生能源將從原來能源電力消費的增量補充,變?yōu)槟茉措娏οM增量的主體。為接納占比日益攀升的新能源,要構(gòu)建相適應(yīng)的電力產(chǎn)供儲銷體系,提升電力系統(tǒng)靈活調(diào)節(jié)能力,推動源網(wǎng)荷儲互動融合,提升系統(tǒng)運行效率。要加大新型電力系統(tǒng)關(guān)鍵技術(shù)的推廣應(yīng)用,推進電力市場建設(shè)和體制機制創(chuàng)新。要完善清潔能源消納長效機制,加速電力結(jié)構(gòu)低碳轉(zhuǎn)型。

據(jù)部分發(fā)電集團的“十四五”新能源裝機規(guī)劃數(shù)據(jù),全國風(fēng)能、太陽能、生物質(zhì)能等非化石能源的投資和開發(fā)力度會提速,帶動上下游及電網(wǎng)投資增長。“新基建”的重點領(lǐng)域,新能源汽車充電樁投資力度會繼續(xù)加大,也將帶動電網(wǎng)投資以及車網(wǎng)協(xié)同發(fā)展。

中央財經(jīng)委員會第九次會議作出深化電力體制改革的部署。2021年將以第二輪輸配電價核定為契機,理順電價形成機制,進一步擴大跨區(qū)跨省電力交易,加快完善可再生能源消納市場機制和碳市場機制、完善輔助服務(wù)市場、加速電力現(xiàn)貨市場建設(shè)以及各市場之間的銜接。2021年,從連續(xù)結(jié)算試運行周期看,8個試點地區(qū)將陸續(xù)開展3個月以上連續(xù)結(jié)算試運行,具備條件地區(qū)或?qū)㈤_展連續(xù)不間斷結(jié)算運行;從現(xiàn)貨試點范圍看,大部分地區(qū)將陸續(xù)啟動現(xiàn)貨市場改革試點工作,南方(以廣東起步)電力現(xiàn)貨市場也將逐步納入其他四省(區(qū))。市場規(guī)則、交易組織流程以及技術(shù)支持系統(tǒng)將在實踐中進一步檢驗完善。

(內(nèi)容節(jié)選:能源研究俱樂部)

用手機微信掃一掃